3月31日,双汇发展发布2020年年度报告。

2020年,公司实现收入738.6亿元,同比增长22.5%;归属净利润62.6亿元,同比增长15.0%;经营现金流88.2亿元,同比增长99.4%;加权净资产收益率32.9%,同比下降约4个百分点。本文通过不同视角,全方位解读公司2020年年报。

一.看总资产,了解公司的实力和成长性。

■ 总资产我们重点看两点,一是总资产的规模;二是总资产的同比增长率。

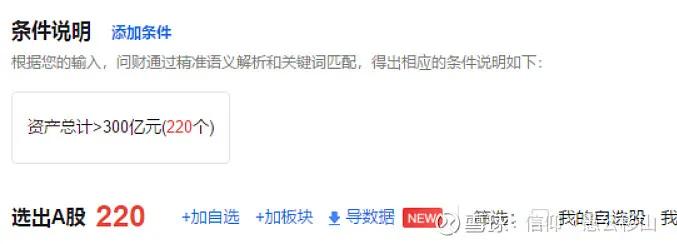

通过分析,双汇2015年-2020年总资产规模平均为255亿元,2020年总资产达到347亿元以上;

通过同花顺筛选,A股4000个股中,总资大于300亿以上的有220家,说明双汇的实力比较强;

通过分析,双汇2015年-2020年总资产增长整体呈快速上升的趋势,近两年达到20%以上,说明一直处于快速成长之中,成长性较强;

结论:双汇的实力在A股中实力还是比较强的,成长性也强;

二.看负债,了解公司的偿债风险。

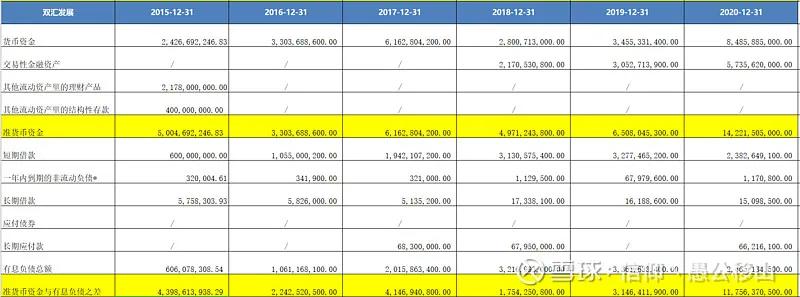

■ 负债主要看两点,一是资产负债率,二是准货币资金减有息负债的差额。

■ 资产负债率大于 60%的公司,淘汰;准货币资金减有息负债小于 0 的公司,淘汰。

2.1 资产负债率

通过分析,我们可以看出,近6年,双汇的资产负债在22-40%之间,在2020年为30.46%,低于40%,说明没有偿债风险;

2.2准货币资金与有息负债之差

通过分析,我们可以可以看出,每年的准货币资金与有息负债之差都远远大于0,进一步说明双汇没有偿债风险;

结论:双汇的财务很健康,没有偿债的风险;

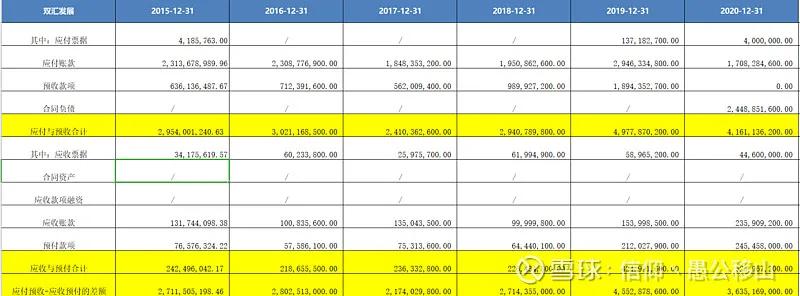

三.看“应付预收”减“应收预付”的差额,了解公司的竞争优势。

■ 差额越大,公司的竞争优势越强;差额小于 0,公司的竞争力弱,淘汰掉。

■ 差额=(应付票据+应付账款+预收款项+合同负债)-(应收票据+应收账款+应收款项融资+预付款项+合同资产)

通过分析,我们可以知道,双汇每年的应付预收-应收预付之差都远远大于0,2019年一度达到45亿多,说明双汇无偿占用其上下游公司的资金高达45亿,说明公司的竞争优势非常强,并且近6年的差额整休呈上升趋势,说明双汇的竞争优势都在增强;

四.看应收账款、合同资产,了解公司的产品竞争力。

■ 最优秀的公司(应收账款+合同资产)占总资产的比率小于 1%,优秀的公司一般小于 3%。(应收账款+合同资产)占总资产的比率大于 15%的公司需要淘汰掉。

通过分的,我们可以得出,双汇的应收账款占总资产比例每年都小于1%,非常优秀;

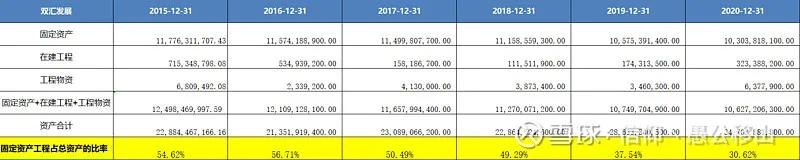

五.看固定资产,了解公司维持竞争力的成本。

■ (固定资产+在建工程)与总资产的比率大于 40%的公司为重资产型公司。重资产型公司保持竞争力的成本比较高,风险比较大。另外(固定资产+在建工程)与总资产的比率保持稳定或持续下降的公司风险较小,比率短期内增幅较大的公司财务造假的可能性较大。

通过分析,我们可以得出,2015年-2018年双汇每年的固定资产+在建工程占总资产的比例均高于40%,但近两年比例呈稳定下降,说明曾经双汇是一家重资产公司,但在实力快速扩张后转变成轻资产公司,双汇每年的固定资产+在建工程占总资产比例波动幅度都小于10%,财务造假可能性比较小;

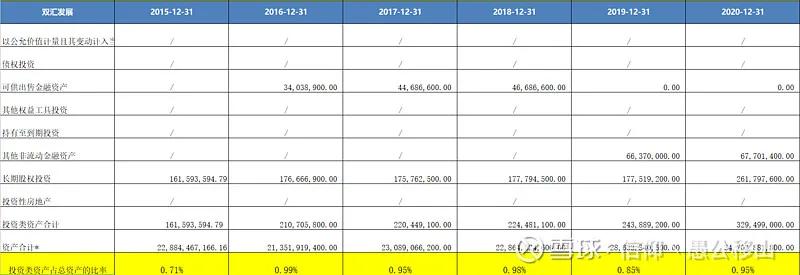

六.看投资类资产,了解公司的主业专注度。

■ 投资类资产占总资产的比率大于 10%的公司不够专注,需要淘汰掉。

通过分析,我们可以得出,双汇近6年的投资类资产占总资产比例每年均小于1%,说明公司非常专注于主业,只有专注,才能卓越!

七.看存货、商誉,了解公司未来业绩爆雷的风险。

■ “应付预收”减“应收预付”的差额大于 0 并且应收账款占总资产比率小于 1%的公司,存货基本没有爆雷的风险。应收账款占总资产的比率大于 5%并且存货占总资产的比率大于 15%的公司,爆雷的风险比较大,需要淘汰掉。

7.1 看存货

通过分析,我们可以得出,双汇的存货近6年平均在18.37%,在前面我们已经知道,双汇的应收账款占总资产比例小于1%,所以双汇的存货未来没有爆雷的风险;

7.2看商誉

通过分析,可以得出,双汇近6年都没有产生商誉,没有爆雷风险;

结论:通过存货,商誉我们可以了解到,双汇未来业绩爆雷的风险非常小。

八.看营业收入,了解公司的行业地位及成长性。

■ 营业收入主要看两点,规模和增长率。

■ 营业收入的规模越大越好,增长率最好要大于 10%,越高越好。

通过分析,我们可以得出,双汇的营收规模每年平均在549亿,规模非常大说明公司实力强,行业地位高;

营收增长率2015年-2018年都不稳定,但在2019年之后,增长率保持在22%,整体来说成长性还是比较好的;

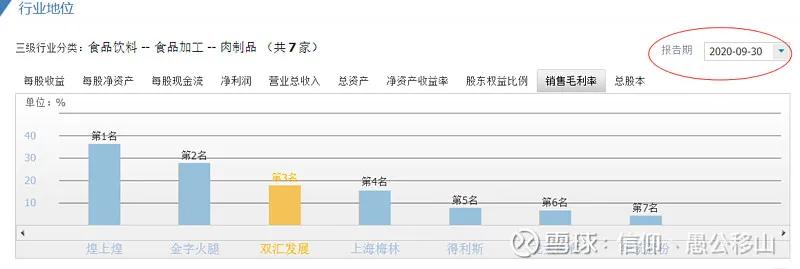

九.看毛利率,了解公司的产品竞争力及风险。

■ 毛利率主要看两点,数值和波幅。

毛利率小于 40%或波动幅度大于 20%的公司淘汰掉。

通过分析,我们可以得出,双汇的毛利率平均只有19.23%,远小于40%,对于这个数据,是否真的要淘汰这家公司呢?我们查找一下整个行业的毛利率情况;

在申万三级行业中,同行有7家存在竞争,因为部分公司20年的年报还没披露,所以我们调取9月分的数据进行对比分析,通过同花顺个股网统计的数据,双汇的毛利率排来行业第三,而第一名的毛利率也只有35.98%,行业平均毛利率为16.40%,因此,我们可以得出,该行业的毛利率普遍不高;而双汇的平均毛利率是高于行业平均水平的;

如果你错过了区间涨幅105%的玲珑轮胎、137%的华峰化学(原名:华峰氨纶)、50%+的华贸物流(一月中线龙头),50%+的开滦股份(二月中线龙头之一),海得控制!三月 闽东电力!中材节能!都是满满的大肉上周布局的,四月的中线龙头建仓布局!宝光股份!直接快速拉升,3个涨停板!高位目前不适合低吸潜伏,所以感谢一直以来的支持,四月第二只中线继续实盘布局!

1)该龙头公司属性,具备全行业核心领域技术!加冕科学技术进步一等奖!

2)公司主要利润来源项目较多,已实现绝对竞争优势,现金流稳!

3)业务均是踩在2021年市场最热的题材上,业绩保持高速增长。

目标价位最低40个点位止盈!上周五已经强势涨停!可以继续布局!

感兴趣的朋友(wei)信 :TF3503 注茗;狐友,即可,站在前人的肩膀上潜行,少走十年弯路,机会只留给马上行动的人,错过了别后悔!

双汇近6年的毛利率波动幅度在1%-13%,小于20%,造假的风险不大;但整体毛利率呈下降的趋势,需要留意关注;

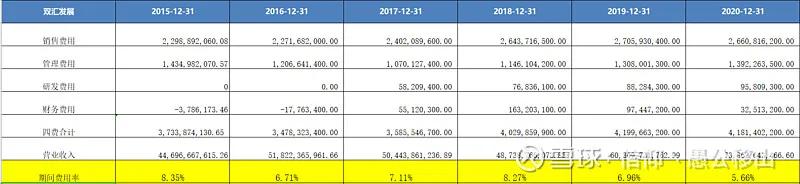

十.看期间费用率,了解公司的成本管控能力。

■ 优秀公司的期间费用率与毛利率的比率一般小于 40%。

■ 期间费用率与毛利率的比率大于 60%的公司淘汰掉。

10.1 期间费用率

通过分析,我们可以得出,双汇近6年的期间费用率都低于10%,说明公司的成本管控能力非常优秀;

10.2期间费用率与毛利率的比率

通过分析,我们可以得出,双汇的期间费用率与毛利率的比率近6年平均在37.18%,低于60%,并且每年稳定下降,说明成本管控能力越来越出色,在一定程度上,弥补了毛利率不高的缺陷;

结论:双汇的成本管控能力非常出色,并且每年都在增强;

十一.看销售费用率,了解公司产品的销售难易度。

■ 销售费用率主要看两点,数值和变动趋势。一般来说,销售费用率小于 15%的公司,其产品比较容易销售,销售风险相对较小。销售费用率大于 30%的公司,其产品销售难度大,销售风险也大。销售费用率大于 30%的公司淘汰掉。

通过分析,我们可以得出,双汇的销售费用率近6年平均在4.6%,远小于15%,说明公司的产品非常容易销售,近6年的销售费用率整体呈下降的趋势,2020年仅为3.6%,说明产品竞争力越来越强;

十二.看主营利润,了解公司主业的盈利能力及利润质量。

■ 主营利润主要看两点,主营利润率和主营利润与营业利润的比率。主营利润率小于 15%的公司主业盈利能力差,淘汰掉。主营利润与营业利润的比率小于 80%的公司利润质量较差,淘汰掉。

通过分析,我们可以得出,双汇近6年的主营利润率平均在11.49%,低于15%,但考虑到该行业毛利率低的特性,这个主营利润率还算正常;

通过分析,我们可以得出,双汇的主营利润与营业利润的比率近6年平均在100.1%,说明利润质量非常高;

结论:公司的主业盈利能力正常,营业利润质量高;

十三.看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

■ 过去 5 年的平均净利润现金比率小于 100%的公司,淘汰掉。

通过分析,我们可以得出,2018年-2019年虽低于100%,但2020年又回到了138%,双汇的净现比近6年平均在115.14%,高于100%,说明公司的经营成果都是真金白银,含金量非常高;

十四.看归母净利润,了解公司的整体盈利能力及持续性。

■ 用“归母净利润”除以“归母所有者权益”可以得到净资产收益率,也叫 ROE。

■ 最优秀公司的 ROE 一般会持续大于 20%,优秀公司的 ROE 也会持续大于 15%。ROE 小于 15%的公司需要淘汰掉。另外归母净利润增长率持续小于 10%的公司也要淘汰掉;

14.1 ROE

通过分析,我们可以得出,双汇的ROE近6年平均在31.23%,2017年一度达到37.66%,ROE很高,说明公司的整体盈利能力非常强;

14.2 归母净利润增长率

通过分析,我们可以得出,2015年-2017年公司的归母净利润增长率不高, 2018年之后都保持在10%以上,整体上说明双汇的盈利持续性比较强;

结论:双汇的整体盈利力,盈利持续性强;

十五.看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

■ 购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率大于 100%或持续小于 3%的公司需要淘汰掉。这两种类型的公司前者风险较大,后者回报较低。

通过分析,我们可以得出,双汇近6年购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率在9%-40%,符合标准,说明公司未来有较大的增长潜力交且风险相对较小;

十六.看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

■ 分配股利、利润或偿付利息支付的现金与经营活动产生的现金流量净额的比率最好在 20%-70%之间,比率小于 20%不够厚道,大于 70%难以持续。

通过分析,我们可以得出,双汇的近6年的分红等支付的现金比例在46%-107%之间,平均在80.3%,2020年分红为65.47%,说明公司在分红方面还是很厚道的,分红的可持续性也很强。

总结:通过近6年的财务分析,我们可以得出,双汇是一家实力强,行业地位高,成长性比较好,成本管控能力出色,并且分红厚道的公司。

个人认为双汇实力越来越稳健,截至4月8日,当前市值1367.5亿对应所处的PE(TTM)21.86也相对合理。从股息率的角度看,2020年全年每10股派发23.2元(含税),对应当前股价39.47元,股息率约5.88%,这个收益率水平还是相当高的,是值得我们一起陪她度过往后的日子的。